안녕하세요

오늘은 부동산임대업자분들이 부가가치세 신고시 체크해야할 사항들에 대하여 정리해보도록 하겠습니다.

1. 임대보증금에 대한 간주임대료는 어떻게 계산하나요?

▶ 당해기간의 전세금 또는 임대보증금 × 정기예금이자율(2번항 참조) × (과세대상기간의 일수/365)

다만, 임대보증금 등에서 임대료로 충당한 경우 충당금액은 임대보증금에서 제외한다.

2. 2020년 부동산임대업자의 임대보증금에 대한 부가세 간주임대료 계산 시 적용되는 이자율은?

▶ 20년 3월에 한차례 이자율이 개정되었습니다. 2020년도 현재 부가세 신고기간에 적용되는 임대보증금에 대한 이자율은 1.8% 입니다.

[관련규정] 부가가치세법 시행규칙

제47조(정기예금 이자율) 영 제65조제1항의 계산식에 따른 계약기간 1년의 정기예금 이자율은 1.8퍼센트로 한다. <개정 2014. 3. 14., 2015. 3. 6., 2016. 3. 9., 2017. 3. 10., 2018. 3. 19., 2019. 3. 20., 2020. 3. 13.>

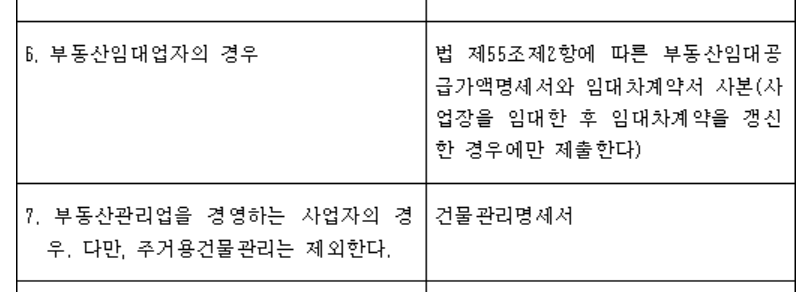

3. 부동산임대차계약 갱신 시 임대차계약서 사본 제출의 범위는?

▶일반과세자인 부동산임대업자가 사업장을 임대한 후 임대차계약을 갱신한 경우에는 부가세 신고시 임대차계약서 사본을 제출해아합니다.

▶ 임대차계약의 갱신에는 임대차기간을 연장하는 것 이외에 임대보증금, 임대료 등이 변경되는 경우가 포함됩니다.

▶ 임차인이 변경되는 경우는 임대차계약의 갱신에 포함되지 않습니다.

① 법 제49조제1항에 따른 부가가치세의 확정신고를 할 때에는 기획재정부령으로 정하는 다음 각 호의 사항을 적은 부가가치세 확정신고서를 각 납세지 관할 세무서장에게 제출하여야 한다.

1. 사업자의 인적사항

2. 납부세액 및 그 계산근거

3. 가산세액ㆍ공제세액 및 그 계산근거

4. 매출ㆍ매입처별 세금계산서합계표의 제출 내용5. 그 밖의 참고 사항

② 제1항에 따라 부가가치세 확정신고서를 제출하는 경우에는 기획재정부령으로 정하는 다음 표의 구분에 따른 서류를 함께 제출하여야 한다. <개정 2020. 2. 11.>

4. 임대공급가액명세서 미체출가산세 적용 방법은?

▶ 임대공급가액명세서를 제출하지 아니하거나, 제출한 임대수입이 사실과 다른 경우 제출하지 아니한 임대수입금액 또는 제출한 수입금액과 실제 수입금액과의 차액에 대하여 1%에 해당하는 금액이 부동산임대공급가액명세서 제출 불성실가산세로 부과됩니다.

5. 코로나로 임대료를 인하해 준 경우 임대공급가액명세서 작성방법은?

[질의사항] 출처 : 국세청

3.4월 임대료를 코로나 영향으로 덜 받기로 하고 실입금 받은대로 세금계산서 발급을 영수처리 하였습니다.

그런데 부가세 신고를 하려하니 과세표준명세서합계금액(세금계산서발급금액)이 부동산공급가액명세서의 임대수입금액합계(계약서대로 자동 입력되더군요..) 보다 작게 입력되었다고 계속 오류 처리 뜹니다.

임대료를 다 못 받더라도 세금계산서를 추가로 끊어서 계약서대로 끊어야 맞는건가요?

아니면 계약서대로 자동 입력되는 임대수입금액합계를 임의로 수정해서 맞출 수 있는건가요?

부동산임대공급가액명세서 작성 시 보증금 및 임대료를 입력하는 화면에서 [월임대료]란에 계약한 월 임대료를 입력하시면 [월임대료합계]란에 금액이 자동 적용됩니다.

▶ 이 경우 임대료 인하로 수령한 임대료 금액이 계약서와 다르다면, [월임대료합계]란의 금액을 실제 수령한 금액으로 수정해야 하며, 임대기간을 구분하여 입력하여야 할 것입니다.

6. 임대료를 선납한 경우 부동산임대공급가액명세서를 어떻게 작성해야 하나요?

(질의) 출처 : 국세청

임대차 계약시 임대인이 계약기간의 임대료를 선납요청 하면 임차인이 선납하기로 하였습니다.

2019년 1월 선납요청 임대료 세금계산서를 발행하였습니다.

부동산임대공금가액명세서 작성시 월임대료, 월임대료(계) 선납임대료 금액을 전체 기재하면 되나요?

▶ 사업자가 둘 이상의 과세기간에 걸쳐 부동산 임대용역을 공급하고 그 대가를 선불 또는 후불로 받는 경우에는 용역의 공급시기는 예정신고기간 또는 과세기간의 종료일입니다.

다만, 재화 또는 용역의 공급시기가 되기 전에 재화 또는 용역에 대한 대가의 전부 또는 일부를 받고, 그 받은 대가에 대하여 세금계산서를 발급하면 그 세금계산서 등을 발급하는 때를 각각 그 재화 또는 용역의 공급시기로 보는 것이므로

선납임대료에 대해서 2019.1월 세금계산서를 발급한 경우라면

공급시기가 속하는 해당과세기간 부가가치세 신고시 부동산임대공급가액 명세서상 임대료에 선납임대료 금액을 전체를 기재하여야 할 것으로 판단됩니다

'K경리생활 > 세무업무 해석하기' 카테고리의 다른 글

| 소득금액증명서류 ; 원천징수영수증vs갑종근로소득 원천징수확인서vs소득금액증명원 비교 (0) | 2020.08.14 |

|---|---|

| 2020년 세법개정안; 월급쟁이에게 미칠 영향은?(신용카드 소득공제 한도 향상 등!) (0) | 2020.08.14 |

| [부가세] 부가가치세 현금매출명세서 제출하는 방법은? (0) | 2020.08.14 |

| [부가세] 2020년 부가가치세 신고시 반영되는 세법개정사항 (0) | 2020.08.14 |

| [2020년도 세법개정안] 간이과세자에게 미치는 부가세 개정안 정리 (0) | 2020.08.14 |