https://namiandwooki.tistory.com/154

연말정산24화. 연금세액공제_100만원 이상 절세효과 누리기

안녕하세요 냐미입니다. 연말정산이 다가오면서 아래와 같이 연금저축광고를 많이 보실 수 있는데요 바로 연금계좌세액공제와 관련된 광고입니다. 보기만해도 솔깃합니다. 그러면 어떤 경우에

namiandwooki.tistory.com

저번에 다뤘던 글은 너무 책을 보고 설명하는 느낌이라

이번에는 조금 더 직관적으로 판단할 수 있도록 각 연봉별(총급여)로 정리해보았습니다.

총급여별로 최소한도로 연금상품에 납입하면서, 세액공제는 최대한도로 빼먹는 납입액을 확인하려면

바로 3번항목을 보시면 됩니다.

1. 연금저축이란?

연금저축은 정부가 국민의 노후 생활문제를 해결(보장 X)하기 위해 만든 상품입니다.

국민연금만으로는 한계가 있기때문에 사적연금을 장려하기 위해 세제혜택을 주어 가입을 유도하고 있습니다.

연금저축펀드, 연금저축보험, 연금저축신탁으로 나눠지는데요,

사실 저는 주변에서 연금저축신탁은 거의 보지 못했습니다. 왜냐하면 2018년도에 판매를 중단하였기 때문입니다.

-> 따라서 여기에서는 연금저축보험과 연금저축펀드로 나누어 설명해보겠습니다.

| 구 분 | 연금저축보험 | 연금저축펀드 |

| 취급기관 | 보험사 | 증권사 |

| 상품형태 | 보험 | 펀드 |

| 예금자보호 | o | x |

| 납입방식 | 정기납입 | 자유납입가능 |

| 중도인출여부 | 불가 | 소득공제를 받지 않는 원금에 대해서는 자유로운 입출금 가능 |

| 연금형태 | 종신 또는 확정 | 확정 |

| 상품종류 | 공시이율 또는 확정이율 | 다양한 상품구성 가능 |

2. 연금저축세액공제 계산방법

위의 연금저축의 1년 납입한도액은 1800만원입니다.

또한 총 납입액 중 세액공제가 가능한 금액과 세액공제율은 아래와 같습니다.

| 총급여 구간 | 연금저축 납입액 공제한도 | 세액공제율 | |

| 만 50세 미만* | 만 50세 이상 | ||

| 5,500만원 이하 | 400만원 | 600만원 | 15%(16.5%) |

| 5500만원 초과 ~ 1억 2천만원 이하 | 400만원 | 600만원 | 12%(13.2%) |

| 1억 2천만원 초과 | 300만원 | 12%(13.2%) | |

* 만 50세 이상이면서, 금융소득이 2천만원 초과하는 자를 포함합니다.

세액공제율의 ()로 표시된 세율은 지방소득세 10%까지 고려한 세액공제율로 보시면 될 것 같습니다.

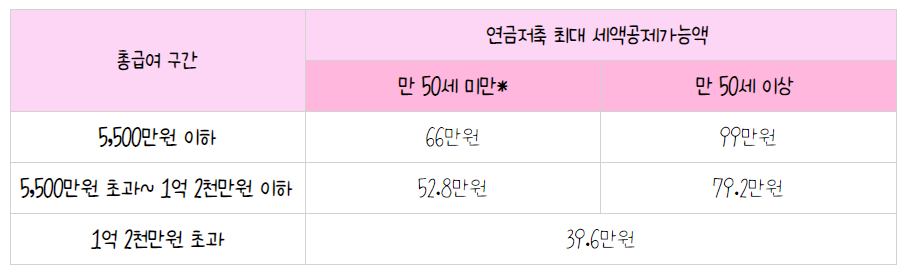

예를들어 50세미만의 경우 연금저축을 1000만원을 납입한다면

공제한도인 400만원에 대해서만 세액공제율을 곱하면 됩니다.

위의 케이스에서 연금저축 납입을 공제한도까지 납입한 경우 받을 수 있는 세액공제액을 계산해보겠습니다.

만약 연금저축 세액공제를 위와 같이 다 채웠다면???

IRP세액공제를 통하여 추가로 세액공제한도를 채울 수 있습니다.

IRP의 경우 세액공제대상납입액은 700만원(만 50세 이상인경우 900만원)이기 때문입니다.

(물론 연금저축을 포함해서 입니다.)

총급여가 5,500만원 이하로 가정하였을 경우 아래처럼 어떤 상품에 얼마를 납입했느냐에 따라

연말에 받을 수 있는 세액공제가 달라집니다.

CASE1의 경우 연금상품 총납입액이 2,3보다 많음에도 훨씬 더 적은 금액의 세액공제를 받습니다.

따라서 노후준비를 위해 연금저축등을 하고 싶다면

굳이 연금저축에 900만원을 다 납입하는 것보다는 CASE4처럼 일부는 IRP에 납입하여 세액공제를 더 받는 것이

연말정산에는 유리합니다.

3. 총급여별 최대로 퇴직연금세액공제 받을 수 있는 방법

그렇다면 급여별로 연금상품 납입액은 최소로하고, 세액공제는 최대로 받을 수 있는 방법은 무엇일까?

귀차니즘 + 효율만 뽑아보고 싶으신 분들을 위하여 정리해보았습니다.

<만 50세 미만>

1) 총급여 5,500만원 이하

| 구 분 | 연금저축납입액 | IRP납입액 | 연금상품 총납입액 |

합산세액공제한도 | 세액공제액 |

| 연금저축이 있는 경우 | 400만원 | 300만원 | 700만원 | 700만원 | 115.5만원 |

| 연금저축이 없는 경우 | 0 | 700만원 | 700만원 | 700만원 | 115.5만원 |

2) 총급여 5,500만원 초과~ 1억 2천만원

| 구 분 | 연금저축납입액 | IRP납입액 | 연금상품 총납입액 |

합산세액공제한도 | 세액공제액 |

| 연금저축이 있는 경우 | 400만원 | 300만원 | 700만원 | 700만원 | 92.4만원 |

| 연금저축이 없는 경우 | 0 | 700만원 | 700만원 | 700만원 | 92.4만원 |

3) 1억 2천만원 초과

| 구 분 | 연금저축납입액 | IRP납입액 | 연금상품 총납입액 |

합산세액공제한도 | 세액공제액 |

| 연금저축이 있는 경우 | 300만원 | 400만원 | 700만원 | 700만원 | 92.4만원 |

| 연금저축이 없는 경우 | 0 | 700만원 | 700만원 | 700만원 | 92.4만원 |

<만 50세 이상>

1) 총급여 5,500만원 이하

| 구 분 | 연금저축납입액 | IRP납입액 | 연금상품 총납입액 |

합산세액공제한도 | 세액공제액 |

| 연금저축이 있는 경우 | 600만원 | 300만원 | 900만원 | 900만원 | 148.5만원 |

| 연금저축이 없는 경우 | 0 | 900만원 | 900만원 | 900만원 | 148.5만원 |

2) 총급여 5,500만원 초과~ 1억 2천만원

| 구 분 | 연금저축납입액 | IRP납입액 | 연금상품 총납입액 |

합산세액공제한도 | 세액공제액 |

| 연금저축이 있는 경우 | 600만원 | 300만원 | 900만원 | 900만원 | 118.8만원 |

| 연금저축이 없는 경우 | 0 | 900만원 | 900만원 | 900만원 | 118.8만원 |

3) 1억 2천만원 초과

| 구 분 | 연금저축납입액 | IRP납입액 | 연금상품 총납입액 |

합산세액공제한도 | 세액공제액 |

| 연금저축이 있는 경우 | 300만원 | 400만원 | 700만원 | 700만원 | 92.4만원 |

| 연금저축이 없는 경우 | 0 | 700만원 | 700만원 | 700만원 | 92.4만원 |

'K경리생활 > 원천세,연말정산,4대보험' 카테고리의 다른 글

| [4대보험] 2022년 7월부터 달라지는 건강보험 피부양자 조건(2) (0) | 2021.08.30 |

|---|---|

| [4대보험] 2022년 7월부터 달라지는 건강보험 피부양자 조건 (0) | 2021.08.29 |

| 회사사장님이 받는 월급은 근로소득일까?(임금VS근로소득) (0) | 2021.05.21 |

| 연말정산26화. 연말정산과 보험료세액공제 이것만 알고가요. (0) | 2020.12.23 |

| 연말정산25화. 특별세액공제 금액과 대상자를 알아보자! (0) | 2020.12.22 |